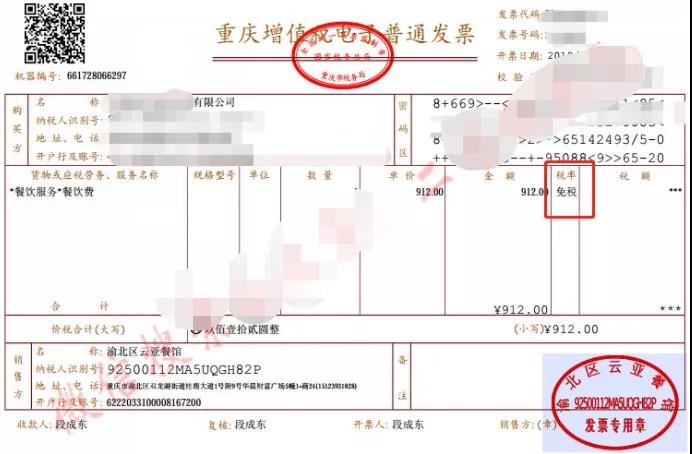

餐飲費發票,可以說是我們會計日常工作中最常見的了費用類發票了,按照我國目前的發票種類和管理,你可能在日常核算中能見到以下面這些票種為載體的餐飲費發票。

企業在生產經營中,出于業務招待、內部管理等需要,常常需要從外部購進餐飲服務,因此,涉及餐費的賬務處理十分常見。同時,不少企業為提高員工福利,以餐費補助的形式向員工發放生活補貼,由此引發了各種賬務處理及稅務處理的問題。

實務中,一些企業在對餐費支出進行賬務處理時,不分類別地將其記入“業務招待費”科目,根據《 企業所得稅法》 的相關規定,企業發生的與生產經營活動有關的業務招待費支出,按照發生額的60%扣除,但最高不得超過當年銷售(營業)收入的5‰。因此,企業發生的業務招待費支出只能部分在企業所得稅稅前列支,本不屬于業務招待費的餐費支出若錯誤地記入該科目,必然給企業帶來一定的稅收損失和稅收風險。

為幫助大家正確處理餐費支出,我們梳理分析了各類別餐費支出的賬務處理及稅務處理方法,以供參考!

《國家稅務總局關于印發<征收個人所得稅若干問題的規定>的通知》(國稅發[1994]89號)

(二)下列不屬于工資、薪金性質的補貼、津貼或者不屬于納稅人本人工資、薪金所得項目的收入,不征稅:

1.獨生子女補貼;

2.執行公務員工資制度未納入基本工資總額的補貼、津貼差額和家屬成員的副食品補貼;

3.托兒補助費;

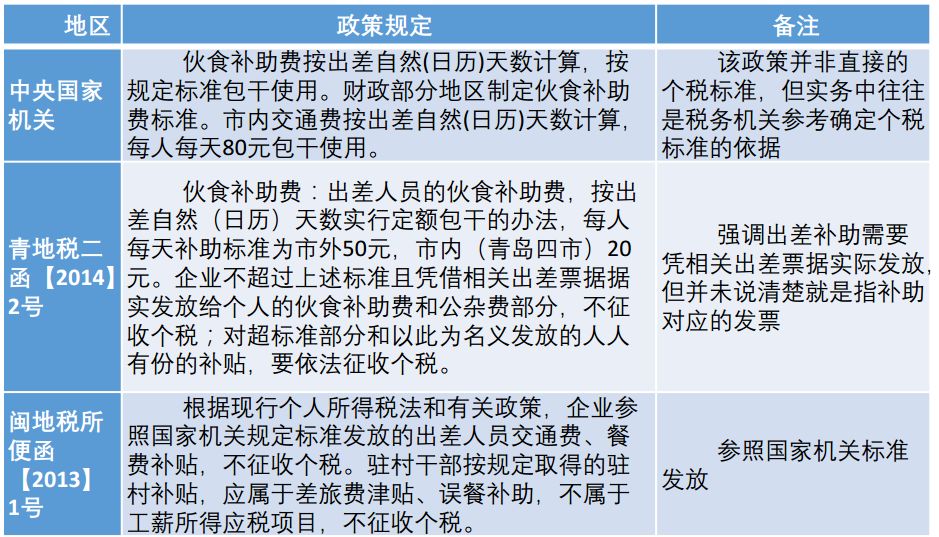

4.差旅費津貼、誤餐補助。

《 財政部、國家稅務總局關于誤餐補助范圍確定問題的通知》(財稅字[1995]82號)

國稅發[1994]89號文件規定不征稅的誤餐補助,是指按財政部門規定,個人因公在城區、郊區工作,不能在工作單位或返回就餐,確實需要在外就餐的,根據實際誤餐頓數,按規定的標準領取的誤餐費。一些單位以誤餐補助名義發給職工的補貼、津貼,應當并入當月工資、薪金所得計征個人所得稅。

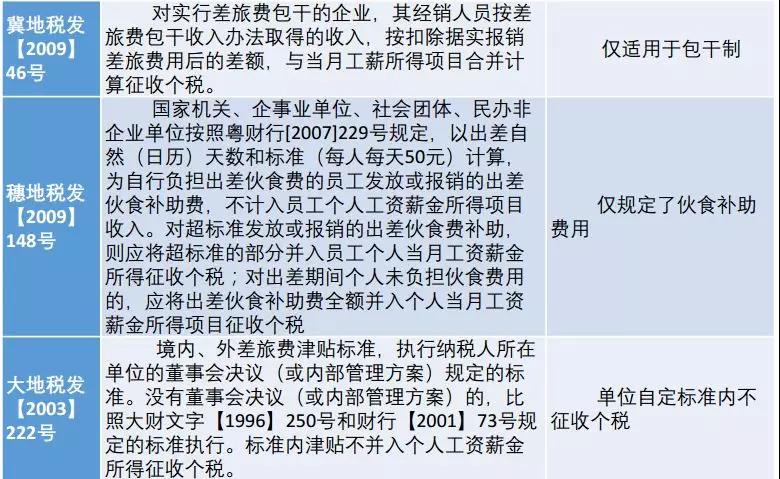

企業根據職工提供服務的受益對象分情況處理,如是生產部門人員的誤餐補助,借記“生產成本”、“制造費用”、“勞務成本”等科目,貸記“應付職工薪酬——工資”科目;應由在建工程、研發支出負擔的誤餐補助,借記“在建工程”、“研發支出”等科目,貸記“應付職工薪酬——工資”科目;管理部門人員、銷售人員的誤餐補助,借記“管理費用”、“銷售費用”等科目,貸記 “應付職工薪酬——工資”科目。企業實際支付給職工誤餐補助時,借記:“應付職工薪酬——工資”科目,貸記:“庫存現金或銀行存款”等科目。財稅字[1995] 82號文件對誤餐補助的標準進行了原則上的定,即“個人因公在城區、郊區工作,不能在工作單位或返回就餐,確實需要在外就餐的,根據實際誤餐頓數,按規定的標準領取的誤餐費。”而對于具體的補助標準,該文件沒有給出明確規定。為防止誤餐補助的費用支出在稅務稽查中產生稅收風險而進行納稅調整,企業應當制定誤餐補助發放的制度和標準,結合具體情況,明確在何種情況下向員工發放誤餐補助以及誤餐補助的金額標準,并以誤餐補助發放記錄表作為原始憑證入賬。對于超過標準發放的誤餐補助以及稅務機關認定不合理發放的誤餐補助,應當并入員工工資、薪金,計算并代扣代繳個人所得稅。但在稅務實踐中,很多地方財政部門在90年代制定了誤餐補助,補助標準很低,一直沒有調整,無論是政府行政機關、事業單位還是企業單位,基本都很少執行這個政策。因此,這部分誤餐補貼個人所得稅政策目前鮮有執行。 《財政部關于企業加強職工福利費財務管理的通知》(財企[2009]242號)二、……企業給職工發放的節日補助、未統一供餐而按月發放的午餐費補貼,應當納入工資總額管理。對于向職工發放的午餐補貼、加班餐費,其涉及兩種會計處理方式。(1)企業按固定標準,以現金的形式按月向員工發放的午餐補貼,應記入“應付職工薪酬”科目,具體會計處理如下:(2)企業內部制定標準,由員工提供相應金額的發票進行報銷,可記入“業務招待費”科目,具體處理如下:(1)個人所得稅風險

企業按固定標準,以現金的形式按月向員工發放的午餐補貼,根據國家稅務總局2015年34號公告:列入企業員工工資薪金制度、固定與工資薪金一起發放的福利性補貼,符合《 國家稅務總局關于企業工資薪金及職工福利費扣除問題的通知》(國稅函[2009]3號)第一條規定的,可作為企業發生的工資薪金支出,按規定在稅前扣除。

不能同時符合上述條件的福利性補貼,應作為國稅函[2009]3號文件第三條規定的職工福利費,按規定計算限額稅前扣除。

(2)企業所得稅風險

企業內部制定標準,由員工提供相應金額的發票進行報銷,在稅務稽查中難以辨別該支出是否屬于業務招待,存在一定的籌劃空間,可通過業務招待費科目進行核算從而規避員工個人所得稅。但業務招待費只能部分在稅前列支,企業將面臨多繳企業所得稅的問題。因此,企業以此種方式發放誤餐補貼,應當根據自身情況權衡利弊來選擇具體的方式。

《國家稅務總局關于印發<征收個人所得稅若干問題的規定>的通知》(國稅發[1994]89號)

(二)下列不屬于工資、薪金性質的補貼、津貼或者不屬于納稅人本人工資、薪金所得項目的收入,不征稅:

1.獨生子女補貼;

2.執行公務員工資制度未納入基本工資總額的補貼、津貼差額和家屬成員的副食品補貼;

3.托兒補助費;

4.差旅費津貼、誤餐補助。

企業員工發生的合理的差旅費用,應當記入“管理費用-差旅費”科目,具體會計處理如下:(1)企業實行差旅費包干制

差旅費包干制,即企業制定一定的金額標準,員工的差旅費按天計算發放。在國家政策層面,尚無對企業差旅費津貼標準的規定,企業可自行制定相關標準并向主管稅務機關備案。

a.個人所得稅風險

超過標準或異常的差旅費津貼可能被稅務機關認定為變相發放工資補貼、津貼,從而計征個人所得稅。因此,建議企業按照行政機關標準執行企業的差旅費津貼制度,中國居民的標準按當地財政部門標準執行。

提示:外籍個人差旅費津貼標準可適當提高

根據國稅發[1997] 54號文件:

“一、對外籍個人以非現金形式或實報實銷形式取得的合理的住房補貼、伙食補貼和洗衣費免征個人所得稅,應由納稅人在初次取得上述補貼或上述補貼數額、支付方式發生變化的月份的次月進行工資薪金所得納稅申報時,向主管稅務機關提供上述補貼的有效憑證,由主管稅務機關核準確認免稅。

三、對外籍個人按合理標準取得的境內、外出差補貼免征個人所得稅,應由納稅人提供出差的交通費、住宿費憑證(復印件)或企業安排出差的有關計劃,由主管稅務機關確認免稅。”

因此,外籍個人憑餐費發票或購買食品發票報銷的款項和公司發放的差旅費津貼,應當作為免稅的工資薪金核算,具體會計分錄如下:

借:應付職工薪酬-工資

貸:庫存現金或銀行存款

注意事項:

1)“ 非現金”方式指公司與供應商簽訂采購或服務合同并支付款項,將采購的貨物或服務提供給個人使用;“實報實銷”方式指個人購買貨物或服務并支付款項,供應商開具個人抬頭的發票,個人憑發票報銷;

2)外籍個人工資條應增加免稅項目;

3)公司應制定相應制度并經公司有權部門批準,以符合稅法規定的“合理”原則。

b.企業所得稅風險

江蘇省《 企業所得稅稅前扣除憑證管理辦法》 規定,企業發生差旅費支出時,交通費和住宿費以發票為稅前扣除憑證,差旅補助支出需提供出差人員姓名、出差地點、時間和任務等內容的證明材料。對補助標準較高或經常性支出的,應提供差旅費相關管理制度。

因此,企業應結合自身情況及出差目的地的實際情況,制定合理的差旅費津貼標準和發放制度,并向主管稅務機關備案,防止在稅務稽查中產生稅收風險。

(2)企業實行差旅費實報實銷制

差旅費實報實銷制,即出差員工提供出差過程中取得的真實可靠的合法憑據(如車票、船票、機票等),企業可據實報銷,不需要代扣代繳個人所得稅。

在業務招待費的范圍上,不論是財務會計制度還是新舊稅法都未給予準確的界定。實際操作中可參考以下范圍確定:(3)企業生產經營需要發生的旅游景點參觀費和交通費及其他費用的開支;(4)企業生產經營需要發生的業務關系人員的差旅費開支。稅法規定,企業應將業務招待費與會議費嚴格區分,不得將業務招待費計入會議費。納稅人申報扣除的業務招待費,主管稅務機關要求提供證明資料的,應提供能證明真實性的、足夠的有效憑證或資料。會議費證明材料包括會議時間、地點、出席人員、內容、目的、費用標準、支付憑證等。如果稅務機關發現業務招待費支出有虛假現象,或者在納稅檢查中發現有不真實的業務招待支出,有權要求納稅人在一定期間提供證明真實性的、足夠有效的憑證或資料,逾期不能提供資料的,稅務機關可以不進一步檢查,直接否定納稅人已申報業務招待費的扣除權。一般來講,外購禮品用于贈送的,應作為業務招待費,但如果禮品是納稅人自行生產或經過委托加工,對企業的形象、產品有標記及宣傳作用的,也可作為業務宣傳費。同時,要嚴格區分企業給客戶的回扣、賄賂等非法支出,對這些支出不能作為業務招待費在稅前扣除。業務招待費僅限于與企業生產經營活動有關的招待支出,與企業生產經營活動無關的職工福利、職工獎勵、為企業銷售產品而產生的傭金以及支付給個人的勞務支出也都不得列支業務招待費。《企業所得稅法實施條例》 (以下簡稱《實施條例》 )第四十三條規定:企業發生的與生產經營活動有關的業務招待費支出,按照發生額的60%扣除,但最高不得超過當年銷售(營業)收入的5‰。企業發生的業務招待費用支出,應當記入“管理費用-業務招待費”科目。

客服熱線

客服熱線

微信客服

微信客服

QQ客服

QQ客服

")

")

")