一個(gè)前提需要大家知道,財(cái)務(wù)三大報(bào)表:資產(chǎn)負(fù)債表、現(xiàn)金流量表和利潤(rùn)表是相互關(guān)聯(lián)的,僅僅只分析資產(chǎn)負(fù)債表并不科學(xué),也不能全面的反應(yīng)企業(yè)的財(cái)務(wù)狀況。但是,一張資產(chǎn)負(fù)債表拿到你面前,作為一個(gè)稅務(wù)人,能夠準(zhǔn)確地解讀是最基本的素養(yǎng)。1要分析資產(chǎn)負(fù)債表,首先要明確分析此表目的是什么

分析企業(yè)的資產(chǎn)負(fù)債表分析,在于了解企業(yè)會(huì)計(jì)對(duì)企業(yè)財(cái)務(wù)狀況的反應(yīng)程度,所提供會(huì)計(jì)信息的質(zhì)量,據(jù)此對(duì)企業(yè)資產(chǎn)和權(quán)益的變動(dòng)情況以及企業(yè)財(cái)務(wù)狀況做出恰當(dāng)?shù)脑u(píng)價(jià)。

資產(chǎn)負(fù)債表分三大塊:資產(chǎn)、負(fù)債和所有者權(quán)益,三者之間關(guān)系構(gòu)成了最基本的會(huì)計(jì)等式,即“資產(chǎn)=負(fù)債+所有者權(quán)益”,這一等式也是整個(gè)資產(chǎn)負(fù)債表核心的理論依據(jù)。在這個(gè)表中,用簡(jiǎn)單的話來(lái)解釋:資產(chǎn)就是外人看來(lái)你公司有多少錢和物可以支配;

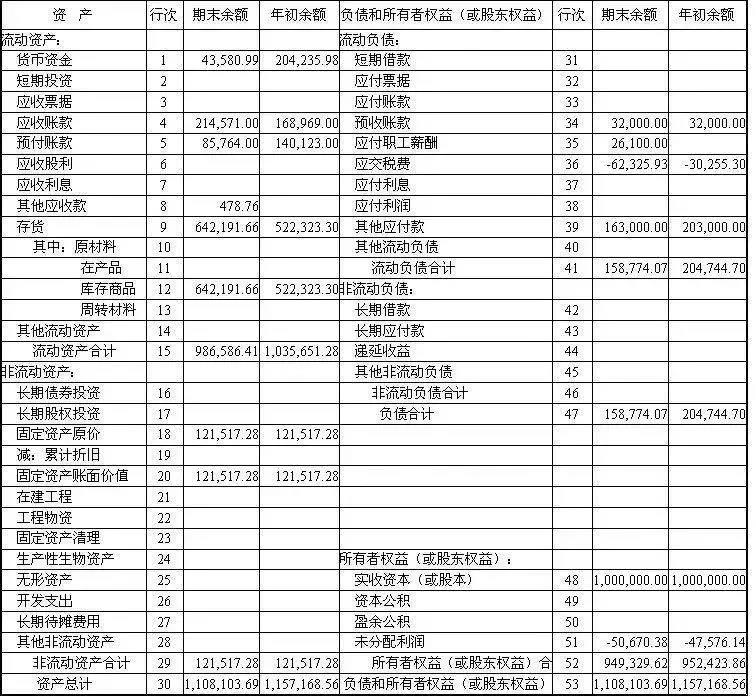

負(fù)債就是欠別人的早晚要?dú)w還的那部分資產(chǎn);所有者權(quán)益說白了就是投資人能從公司瓜分的利益。

如果有一天公司不幸破產(chǎn),資產(chǎn)抵債以后剩余部分就歸投資者所有了,但前提是公司還清債務(wù)還有剩余的部分,如果資不抵債的話,那投資者就什么都拿不到了。將上圖的項(xiàng)目再細(xì)分的話就是下圖所示,資產(chǎn)和負(fù)債有流動(dòng)和非流動(dòng)之分,在資產(chǎn)負(fù)債表位置上的分布也是有講究的,最后的資產(chǎn)總計(jì)(A)是等于負(fù)債與所有者權(quán)益總計(jì)(B+C)的。最終呈現(xiàn)出來(lái)的資產(chǎn)負(fù)債表就是這樣一份結(jié)構(gòu)清晰,勾稽關(guān)系明確的報(bào)表:不過光是會(huì)看還不夠,一個(gè)合格的會(huì)計(jì)人還要能找出藏在資產(chǎn)負(fù)債表中的財(cái)務(wù)密碼。

有幾個(gè)重要指標(biāo)能幫助大家高效精準(zhǔn)的分析資產(chǎn)負(fù)債表中的“小秘密”!

2資產(chǎn)負(fù)債表分析重要指標(biāo)

(一)反應(yīng)企業(yè)財(cái)務(wù)結(jié)構(gòu)合理性1、凈資產(chǎn)比率=股東權(quán)益總額/總資產(chǎn)該指標(biāo)主要用來(lái)反映企業(yè)的資金實(shí)力和償債安全性,它的倒數(shù)即為負(fù)債比率。凈資產(chǎn)比率的高低與企業(yè)資金實(shí)力成正比,但該比率過高,則說明企業(yè)財(cái)務(wù)結(jié)構(gòu)不盡合理。

該指標(biāo)一般應(yīng)在50%左右,但對(duì)于一些特大型企業(yè)而言,該指標(biāo)的參照標(biāo)準(zhǔn)應(yīng)有所降低。

2、固定資產(chǎn)凈值率=固定資產(chǎn)凈值/固定資產(chǎn)原值該指標(biāo)反映的是企業(yè)固定資產(chǎn)的新舊程度和生產(chǎn)能力,一般該指標(biāo)應(yīng)超過75%為好。該指標(biāo)對(duì)于工業(yè)企業(yè)生產(chǎn)能力的評(píng)價(jià)有著重要的意義。3、資本化比率=長(zhǎng)期負(fù)債/(長(zhǎng)期負(fù)債+股東股益)該指標(biāo)主要用來(lái)反映企業(yè)需要償還的及有息長(zhǎng)期負(fù)債占整個(gè)長(zhǎng)期營(yíng)運(yùn)資金的比重,因而該指標(biāo)不宜過高,一般應(yīng)在20%以下。(二)反映企業(yè)償還債務(wù)安全性及償債能力1、流動(dòng)比率=流動(dòng)資產(chǎn)/流動(dòng)負(fù)債該指標(biāo)主要用來(lái)反映企業(yè)償還債務(wù)的能力。一般而言,該指標(biāo)應(yīng)保持在2:1的水平。過高的流動(dòng)比率主要反映了企業(yè)的資金沒有得到充分利用,而該比率過低,則說明企業(yè)償債的安全性較弱。2、速動(dòng)比率=(流動(dòng)資產(chǎn)-存貨-預(yù)付費(fèi)用-待攤費(fèi)用)/流動(dòng)負(fù)債在通常情況下,該比率應(yīng)以1:1為好,但在實(shí)際工作中,該比率(包括流動(dòng)比率)的評(píng)價(jià)標(biāo)準(zhǔn)還須根據(jù)行業(yè)特點(diǎn)來(lái)判定,不能一概而論。(三)反映股東對(duì)企業(yè)凈資產(chǎn)所擁有的權(quán)益每股凈資產(chǎn)=股東權(quán)益總額/(股本總額×股票面額)該指標(biāo)說明股東所持的每一份股票在企業(yè)中所具有的價(jià)值,即所代表的凈資產(chǎn)價(jià)值。一般來(lái)說,該指標(biāo)越高,每一股股票所代表的價(jià)值就越高,但是這應(yīng)該與企業(yè)的經(jīng)營(yíng)業(yè)績(jī)相區(qū)分,因?yàn)椋抗蓛糍Y產(chǎn)比重較高可能是由于企業(yè)在股票發(fā)行時(shí)取得較高的溢價(jià)所致。現(xiàn)在,你能讀懂資產(chǎn)負(fù)債表了嗎?

3納稅申報(bào)這樣填資產(chǎn)負(fù)債表更簡(jiǎn)單

如“交易性金融資產(chǎn)”、“短期借款”、“應(yīng)付票據(jù)”、“應(yīng)付職工薪酬”等項(xiàng)目,根據(jù)“交易性金融資產(chǎn)”、“短期借款”、“應(yīng)付票據(jù)”、“應(yīng)付職工薪酬”各總賬科目的余額直接填列;有些項(xiàng)目則需根據(jù)幾個(gè)總賬科目的期末余額計(jì)算填列,如“貨幣資金”項(xiàng)目,需根據(jù)“庫(kù)存現(xiàn)金”、“銀行存款”、“其他貨幣資金”三個(gè)總賬科目的期末余額的合計(jì)數(shù)填列。(二)根據(jù)明細(xì)賬科目余額計(jì)算填列如“應(yīng)付賬款”項(xiàng)目,需要根據(jù)“應(yīng)付賬款”和“預(yù)付賬款”兩個(gè)科目所屬的相關(guān)明細(xì)科目的期末貸方余額計(jì)算填列,“應(yīng)收賬款”項(xiàng)目,需要根據(jù)“應(yīng)收賬款”和“預(yù)收賬款”兩個(gè)科目所屬的相關(guān)明細(xì)科目的期末借方余額計(jì)算填列。(三)根據(jù)總賬科目和明細(xì)賬科目余額分析計(jì)算填列如“長(zhǎng)期借款”項(xiàng)目,需要根據(jù)“長(zhǎng)期借款”總賬科目余額扣除“長(zhǎng)期借款”科目所屬的明細(xì)科目中將在一年內(nèi)到期、且企業(yè)不能自主地將清償義務(wù)展期的長(zhǎng)期借款后的金額計(jì)算填列。(四)根據(jù)有關(guān)科目余額減去其備抵科目余額后的凈額填列如資產(chǎn)負(fù)債表中的“應(yīng)收票據(jù)”、“應(yīng)收賬款”、“長(zhǎng)期股權(quán)投資”、“在建工程”等項(xiàng)目,應(yīng)當(dāng)根據(jù)“應(yīng)收票據(jù)”、“應(yīng)收賬款”、“長(zhǎng)期股權(quán)投資”、“在建工程”等科目的期末余額減去“壞賬準(zhǔn)備”、“長(zhǎng)期股權(quán)投資減值準(zhǔn)備”、“在建工程減值準(zhǔn)備”等科目余額后的凈額填列。“固定資產(chǎn)”項(xiàng)目,應(yīng)當(dāng)根據(jù)“固定資產(chǎn)”科目的期末余額減去“累計(jì)折舊”、“固定資產(chǎn)減值準(zhǔn)備”備抵科目余額后的凈額填列:“無(wú)形資產(chǎn)”項(xiàng)目,應(yīng)當(dāng)根據(jù)“無(wú)形資產(chǎn)”科目的期末余額,減去“累計(jì)攤銷”、“無(wú)形資產(chǎn)減值準(zhǔn)備”備抵科目余額后的凈額填列。如資產(chǎn)負(fù)債表中的“原材料”、“委托加工物資”、“周轉(zhuǎn)材料”、“材料采購(gòu)”、“在途物資”、“發(fā)出商品”、“材料成本差異”等總賬科目期末余額的分析匯總數(shù)。荊州會(huì)計(jì)培訓(xùn),荊州會(huì)計(jì)實(shí)操,荊州初級(jí)職稱,荊州會(huì)計(jì)考證荊州會(huì)計(jì)培訓(xùn),荊州會(huì)計(jì)實(shí)操,荊州初級(jí)職稱,荊州會(huì)計(jì)考證荊州會(huì)計(jì)培訓(xùn),荊州會(huì)計(jì)實(shí)操,荊州初級(jí)職稱,荊州會(huì)計(jì)考證

")

客服熱線

客服熱線

微信客服

微信客服

QQ客服

QQ客服

聯(lián)系老師")

票,8大涉稅問題!")

計(jì)寫給丈夫的“2021年述職報(bào)告”,被瘋轉(zhuǎn)!太有才了!")

文章")

師稅法一考前集訓(xùn)第三講")

會(huì)計(jì)職稱私塾班(直播+錄播+題庫(kù))")

會(huì)計(jì)職稱私塾班(直播+錄播+題庫(kù))")

會(huì)計(jì)職稱無(wú)紙化題庫(kù)(全三科)")